欢迎光临~昆明方象科技有限公司

咨询电话:400-0871-488

来源:祥顺财税俱乐部

1

个人微信/支付宝收款被查

补税130万!

案件经过大致是这样的:

2019年初,税务局通过大数据分析发现了异常,现在大数据分析这个很厉害了,内置很多指标,你平时申报的财务数据、纳税申报数据系统自动比对判断,一旦有异常就会进行风险提示,一旦提示就要核查。

大数据分析结果就发现,R 食品店与同地区、同行业店铺申报纳税收入差距过大。同时呢,这个申报数据和R食品店实际情况也严重严重不符。

为什么不符呢?食品店这个生意大家都看得见,这个R店呢位置不错,在市中心,客流量呢也好,据案例描述是生意红火,大概就是吃东西都要排队那种,有点像网红店的感觉。

异常出现,税务局进行现场调查呢更多的问题又冒出来了,公账调出来要看,流水确实也不多,而且和申报基本吻合。其次,未建账,具体收入成本如何都是由负责人张某一个人掌握,而且张某无法联系。这就更异常了,最后税局决定立案检查。

检查过程中,税局人员就发现店内大量的客人都是通过支付宝、微信扫描二维码付款,这个二维码呢是张某私人二维码。检查人员在国家税务总局的指导协调和公安机关的支持配合下,分别前往腾讯及阿里巴巴的天津分公司调取张某的微信及支付宝账户资金流水清单。

经查,张某的微信和支付宝资金流水借贷类型为“入”的交易金额累计2800 余万元,在流水明细的证据下,张某不得不承认大量的收款通过个人微信、支付宝提取到自己私人账户上,并未申报纳税。

最终,稽查局认定R 食品店少申报缴纳了增值税、城市维护建设税、教育费附加、地方教育附加、个人所得税等税费,依法要求其补缴之前所偷逃税款、滞纳金合计129.19 万元,并依法给予相应罚款。

此案例对广大纳税人,特别是主要面对不要发票的个人消费者的纳税人是一个非常典型的警示案例。

虽然上述案件虽然是通过与同地区、同行对比发现异常,进而查到个人微信、支付宝收款。

但早在央行发布的《中国人民银行关于非银行支付机构开展大额交易报告工作有关要求的通知》(银发〔2018〕125号)文件中提到,非银行支付机构也需要提交大额交易报告,也就是说通过微信、支付宝等第三方支付机构进行大额交易也会被稽查到!

2

案件提醒

首先,我们纳税人都要明白几个基本常识,不开发票不代表不交税,个体户不代表可以不建账经营,私人账户收款不代表可以不记账。

不管你是一般纳税人还是小规模纳税人,你要明确这些内容。

1、你是按照纳税义务时间来申报增值税,开票并不是唯一标准,如果达到纳税义务时间,就算没有开票也要申报,这就是我们说的未开票收入申报。

2、进行未开票收入申报后,纳税人需要做好未开票申报的明细台账,这个是非常必要的,后期补开了多少发票直接从台账中减除,这样未开票的收入申报就非常清晰,不至于自己把自己搞混,在应对税务检查时候也能说的清楚。

发生未开票收入时候通过未开具发票栏申报,后期开票再通过未开票发票栏负数申报。

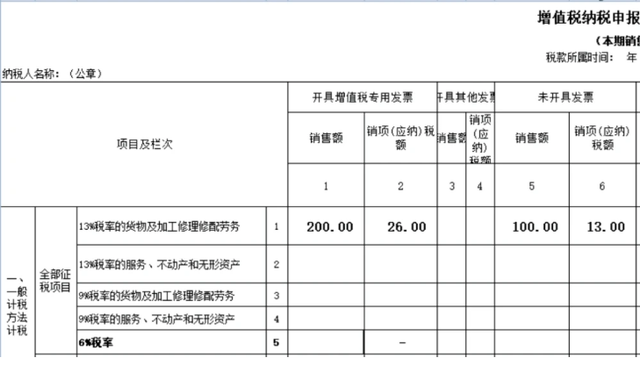

比如,一般纳税人,当期取得100的未开票不含税收入,税率13%。开专票收入还有200(不含税),税额26。

那么,填表如下:

当期的未开票收入和税额填写到附表一的5、6列。

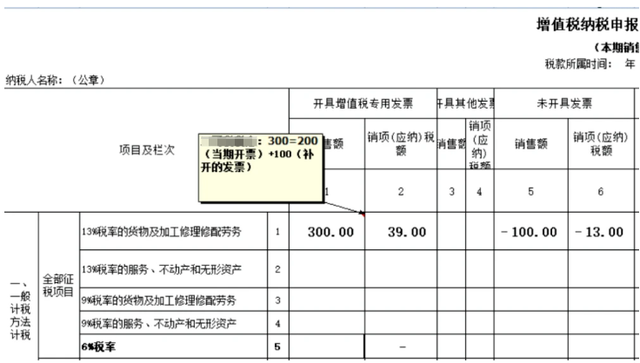

后期补开了发票,需要填写两个地方。

在开票发票相应栏次填写开票数据同时在未开票发票栏次填写其对应负数金额。

比如,上述113的未开票申报,次月又开具了发票。

同时次月还有200的不含税开票收入。

那么,申报表填表如下:

我们在申报时候会提示无法通过申报,强行申报的话,会无法解锁金税盘,按照税总发〔2017〕124号规定,异常比对结果经申报异常处理岗核实可以解除异常的,对纳税人税控设备进行解锁;核实后仍不能解除异常的,不得对税控设备解锁,由税源管理部门继续核实处理。

所以,这种情况,纳税人肯定需要提交相应的证明材料后解除异常。

3

个体户也要建账

个体户也并不都是必须建账,而是根据《个体工商户建账管理暂行办法》进行判断。

根据《个体工商户建账管理暂行办法》的规定:从事生产、经营并有固定生产、经营场所的个体工商户,都应当按照法律、行政法规和本办法的规定设置、使用和保管账簿及凭证,并根据合法、有效凭证记账核算。税务机关应同时采取有效措施,巩固已有建账成果,积极引导个体工商户建立健全账簿,正确进行核算,如实申报纳税。

《国家税务总局关于修改部分税务部门规章的决定》,已经2018年6月5日国家税务总局2018年度第1次局务会议审议通过,现予公布,自公布之日起施行。

符合下列情形之一的个体工商户,应当设置复式账:

(一)注册资金在20万元以上的。

(二)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。

(三)省税务机关确定应设置复式账的其他情形。符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:

(一) 注册资金在10万元以上20万元以下的。

(二) 销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

(三) 省税务机关确定应当设置简易账的其他情形。

上述所称纳税人月销售额或月营业额,是指个体工商户上一个纳税年度月平均销售额或营业额;新办的个体工商户为业户预估的当年度经营期月平均销售额或营业额。

达不到上述建账标准的个体工商户,经县以上税务机关批准,可按照税收征管法的规定,建立收支凭证粘贴簿、进货销货登记簿或者使用税控装置。

达到建账标准的个体工商户,应当根据自身生产、经营情况和本办法规定的设置账簿条件,对照选择设置复式账或简易账,并报主管税务机关备案。账簿方式一经确定,在一个纳税年度内不得进行变更。

达到建账标准的个体工商户,应当自领取营业执照或者发生纳税义务之日起15日内,按照法律、行政法规和本办法的有关规定设置账簿并办理账务,不得伪造、变造或者擅自损毁账簿、记账凭证、完税凭证和其他有关资料。

设置复式账的个体工商户应按《个体工商户会计制度(试行)》的规定设置总分类账、明细分类账、日记账等,进行财务会计核算,如实记载财务收支情况。成本、费用列支和其他财务核算规定按照《个体工商户个人所得税计税办法(试行)》执行。

设置简易账的个体工商户应当设置经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表和利润表,以收支方式记录、反映生产、经营情况并进行简易会计核算。

提醒:

1、个体户不管是否建账,都应该在成立后及时向税务机关报道。

2、个体户如果中途发生停业,请及时书面报告

目前银行对大额支付和可疑交易都会进行监控,并履行大额交易和可疑交易报告义务,向中国反洗钱监测分析中心报送大额交易和可疑交易报告。

文章来源:税来税往、税务经理人、二哥税税念、会计说等,内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

联系人:周小姐,唐先生

手 机:13618719520,13508716087

邮 箱:ynpos@163.com

公 司:昆明方象科技有限公司

地 址:昆明五华区美丽家园美祥格8栋一单元4B